Згідно з останньою аналітикою, європейські стартапи у сфері оборонних технологій залучили $4,2 млрд за перші дев’ять місяців 2025 року, майже досягнувши показника всього 2024 року.

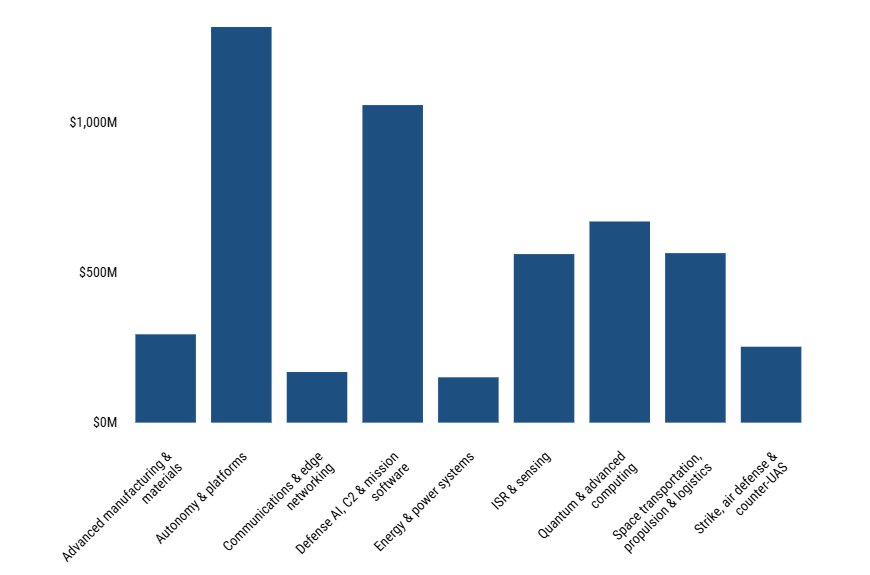

Найбільше фінансування спрямовується в сегмент автономних систем і платформ, до якого входять автономні повітряні та наземні рішення. Значні інвестиції також отримали напрями штучного інтелекту для оборони, систем C2 (командування та управління) та програмного забезпечення для місій — зокрема систем планування операцій, підтримки прийняття рішень і навчання.

Арсенал європейського венчурного капіталу

За останні 12 місяців найбільшу частку венчурного фінансування в оборонному секторі отримав сегмент автономних систем і платформ.

Втім, все більшу увагу інвесторів привертає сегмент ударних, протиповітряних і антидронових систем (strike, air defense and counter-UAS).

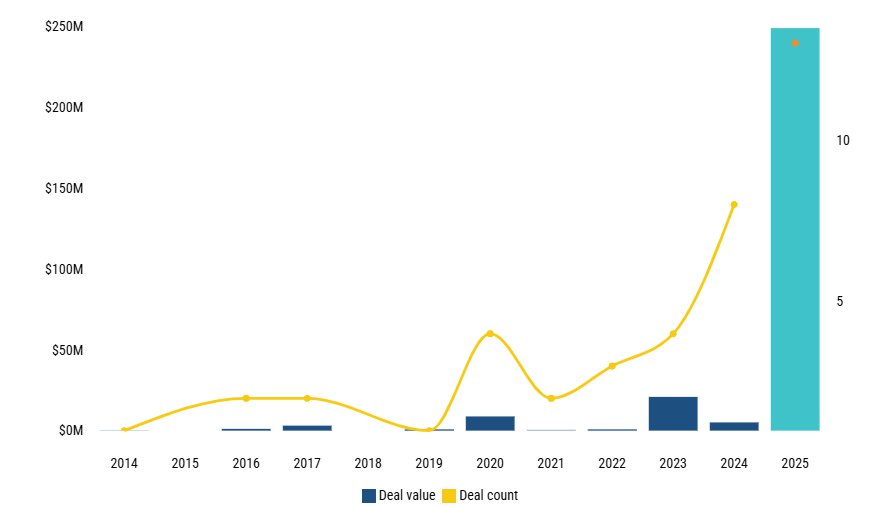

Сегмент ударних, протиповітряних та антидронових систем є найшвидше зростаючим напрямом на ринку оборонних технологій Європи.

Цей напрям, який лише нещодавно з’явився на радарах венчурних фондів, охоплює технології — від виявлення й нейтралізації ворожих дронів до розробки інноваційних ударних систем, таких як легкі високоточні ракети та тактичні боєприпаси.

Хоча за обсягом інвестицій цей сегмент ще не є найбільшим, він демонструє найшвидше зростання. За результатами трьох кварталів 2025 року стартапи у цьому напрямі залучили майже $250 млн проти лише $5,1 млн у 2024 році.

Серед найбільших угод цього року — $100 млн інвестицій у британську Cambridge Aerospace, яка розробляє перехоплювачі для дронів і балістичних ракет, а також $62 млн у німецьку компанію Stark, що створює безпілотні системи озброєння.

Стрімке зростання інтересу до ударних, ППО та антидронових технологій пояснюється тим, що інвестори й LP (обмежені партнери) все частіше схиляються до інвестицій у «одноцільові» військові технології.

Багато років інвестори віддавали перевагу технологіям подвійного призначення, які мають як цивільне, так і військове застосування, щоб уникнути ESG-ризиків або репутаційних проблем. Але мислення європейських LP та GP (генеральних партнерів) змінюється на тлі зростання геополітичної напруги.

Раніше цього року естонський фонд SmartCap запустив оборонний фонд із вимогою, щоб венчурні фонди, у які він інвестує, мали право вкладати у зброю. А фінський пенсійний фонд Varma зняв частину обмежень, дозволивши інвестиції в оборонні компанії, крім виробників «контроверсійної зброї».

Компанії, що працюють у сегменті ударних, ППО та антидронових систем, часто мають подвійне застосування, наприклад у цивільній авіаційній безпеці або моніторингу погоди. Однак поява на ринку чисто військових стартапів, придатних для інвестування, свідчить про важливий психологічний зсув у венчурній екосистемі.

Окрім зміни ставлення, цей сегмент тепер має чітке фінансове обґрунтування. Європейські оборонні бюджети суттєво зросли, і загальні витрати на оборону в регіоні перевищили 2% ВВП.

Підвищення видатків супроводжується політичними ініціативами, спрямованими на масштабування та спрощення закупівель. З точки зору державних закупівель зараз існує чіткий попит на розробку ефекторів — систем, що створюють фізичний вплив, — та відповідних боєприпасів, що робить інвестиції венчурного капіталу у цей сегмент дедалі привабливішими.

Коментувати post